中文站点-网站精选 - 企业汇算清缴!为员工承担个人部分的社保,该怎样做账?

企业汇算清缴!为员工承担个人部分的社保,该怎样做账?

Information

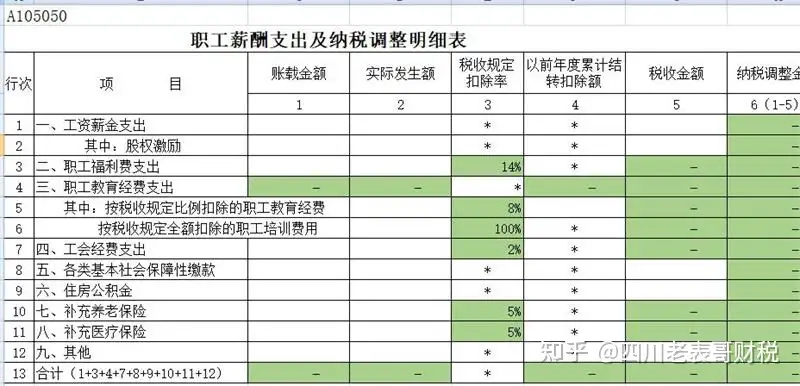

最近写汇算清缴,说到A105050表的调整,这个表基本每个企业都涉及,因为开公司嘛,肯定得发工资,而这个表只要有工资,必填。

但是老表哥发现还有不少人对社保费用的填写有疑问,特别是不少人问关于公司为员工承担个人部分社保的扣除问题。

我单位帮个人承担了其应该要缴纳的社保,那这部分社保企业能税前扣除吗?

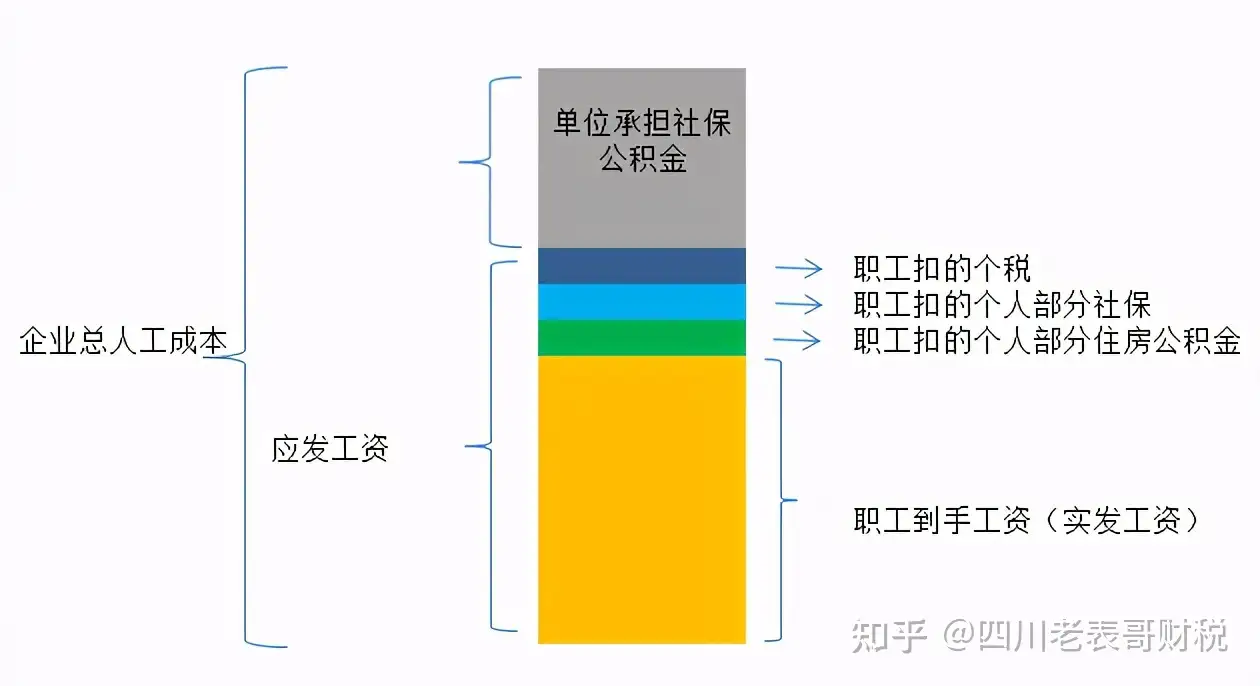

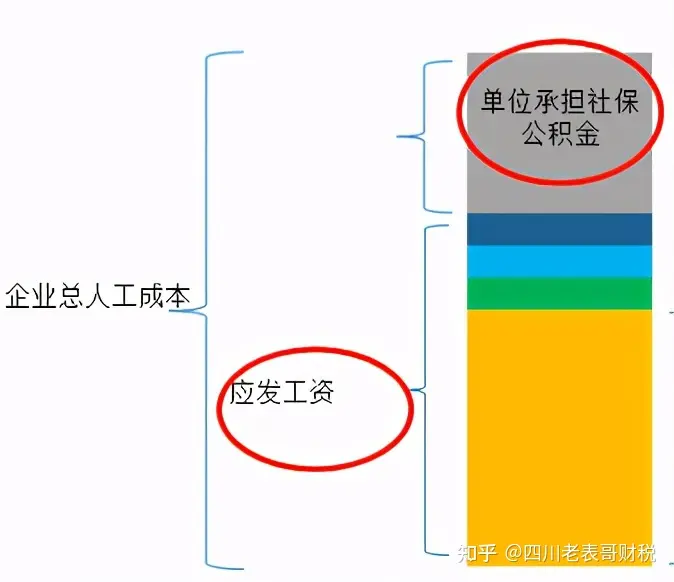

其实弄清楚这个问题,你看看这张图片就清楚了。

从图片可以看出,我们明确个人承担的社保并非直接应该由企业负担的费用。

企业列支的人工成本无非就是企业应该承担企业部分的社保公积金以及应发工资。

至于个人部分的社保,本身就是应该由个人负担的,也不存在由企业税前扣除这一个说法。

我们从正常地分录上看看就明白了。

假如工资12000,个人应缴纳的社保2000

计提工资

借:管理费用-工资12000

贷:应付职工薪酬12000

发放工资

借:应付职工薪酬12000

贷:其他应付款-社保2000

贷:银行存款10000

代缴纳个人部分社保

借:其他应付款-社保2000

贷:银行存款2000

你看,个人部分的社保本身没有列支在企业费用里面,企业对个人部分社保仅仅是代扣代缴(通过其他应付款),企业实际支出12000银行存款,列支的就是工资费用。

但是有些企业就是特立独行,非不这样做,怎么做呢?

企业保证员工到手10000的工资,然后告诉员工社保个人部分企业帮你承担了。

然后怎么做账呢?

计提工资

借:管理费用-工资10000

贷:应付职工薪酬10000

发放工资

借:应付职工薪酬10000

贷:银行存款10000

承担个人部分社保

借:管理费用-社保费2000

贷:银行存款2000

那么这种情况下,企业实际成本账上也是列支了12000(10000+2000)。

但是这里就存在一个风险了!

这2000是体现的是企业帮个人承担应该由个人自己负担的社保。按理是不允许税前扣除的,因为不是企业合理的成本支出,属于个人负担的。

有些人会问,为什么不允许扣呢?虽然是员工个人部分的,但是是员工是我企业的员工,为我企业干活,也是我合理支出啊。

不错,是你合理的支出,但是其实企业为员工支付的可以扣除的都应该以工资的形式体现,本质上公司给你负担个人部分社保,就是是变相的增加工资成本。

工资10000,承担个人社保2000,相当于公司给你发工资12000,这12000公司如果一并列支为工资,才可以无风险的税前扣除了。

其实这个类似于企业承担个人员工的个税。

国家税务总局公告2011年第28号第四条有明确规定:“雇主为雇员负担的个人所得税款,应属于个人工资薪金的一部分。凡单独作为企业管理费列支的,在计算企业所得税时不得税前扣除。

其实和承担社保是一个道理,雇主为你员工承担的开支都应该属于个人职工薪金的一部分,如果你作为工资核算,那自然允许你扣除,但是你单独记账,那么扣除是有风险的。

而且这里的风险不仅是企业所得税扣除的风险,在个人所得税申报方面,你也有少计个税申报收入的风险,本来员工应该是12000的收入数,你报10000,那自然存在少计收入的风险。

所以!

同样是负担12000支出,同样是帮助员工负担个人部分社保,一个就能扣,一个就不能扣。

能扣是我们把他看做工资,帮个人承担个人部分社保变相增加了其扣费前工资费用,这些一并作为企业工资成本列支。

不能扣,是我们单独让员工报销,单独列支为费用,这当然会被认为是无关费用,不得税前扣除了。

作为会计,企业都是相同的支出金额,你的做账方法就可能直接给你带去税务风险,这个不得不做个提醒。